Întrebări esențiale înainte de a aplica pentru un credit: sfaturi de la experți

28 mai 2026

Checklist pentru a evita respingerea cererii de credit: ce îți scapă adesea

29 mai 2026

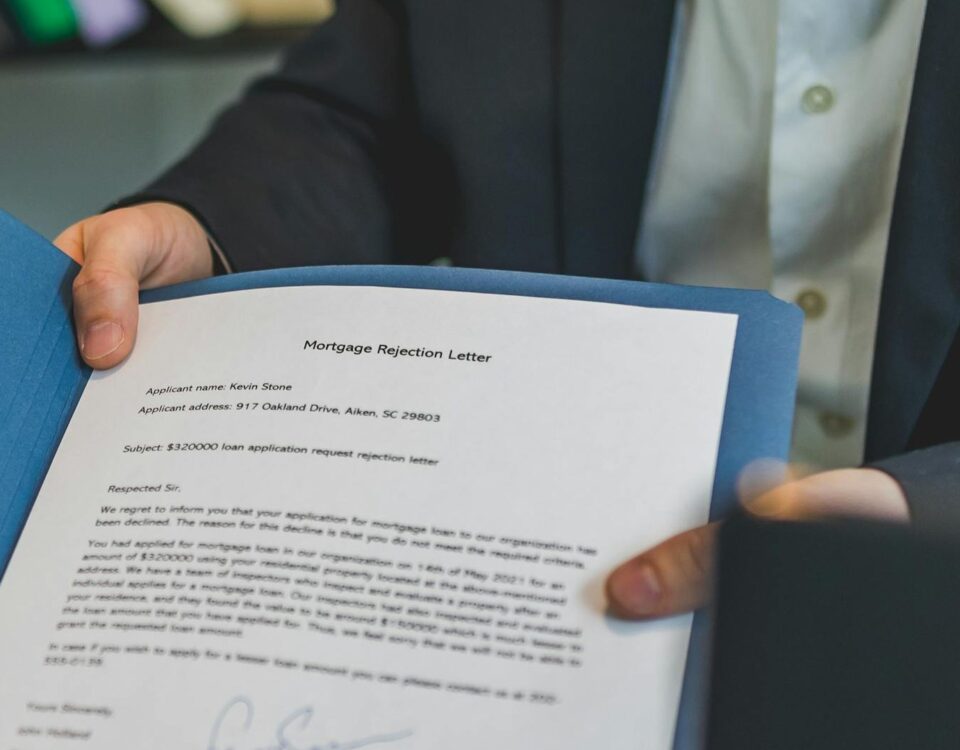

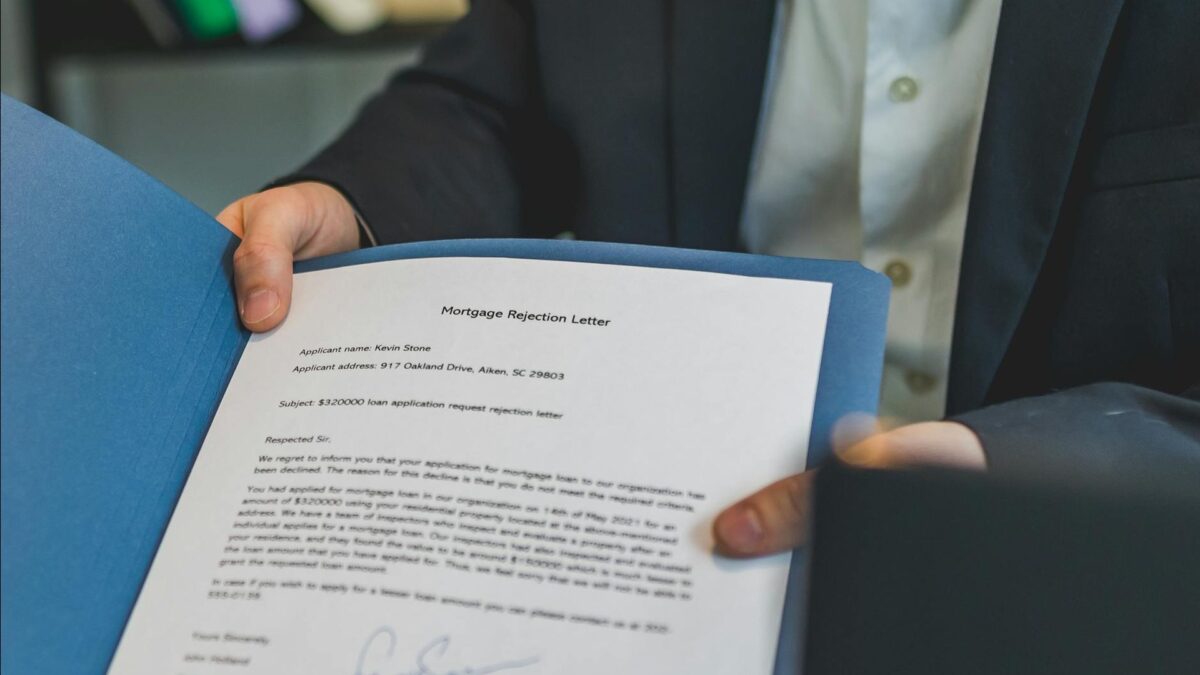

Solicitarea unui credit pentru IMM poate părea uneori o capcană de neînțeles pentru antreprenori și directori financiari. Există o mulțime de mituri și informații eronate care circulă despre ceea ce verifică băncile în realitate. În acest articol, vom desființa câteva dintre cele mai întâlnite mituri despre procesul de acordare a creditului pentru IMM-uri.

Mit: Băncile nu acordă credite firmelor cu istoric scurt

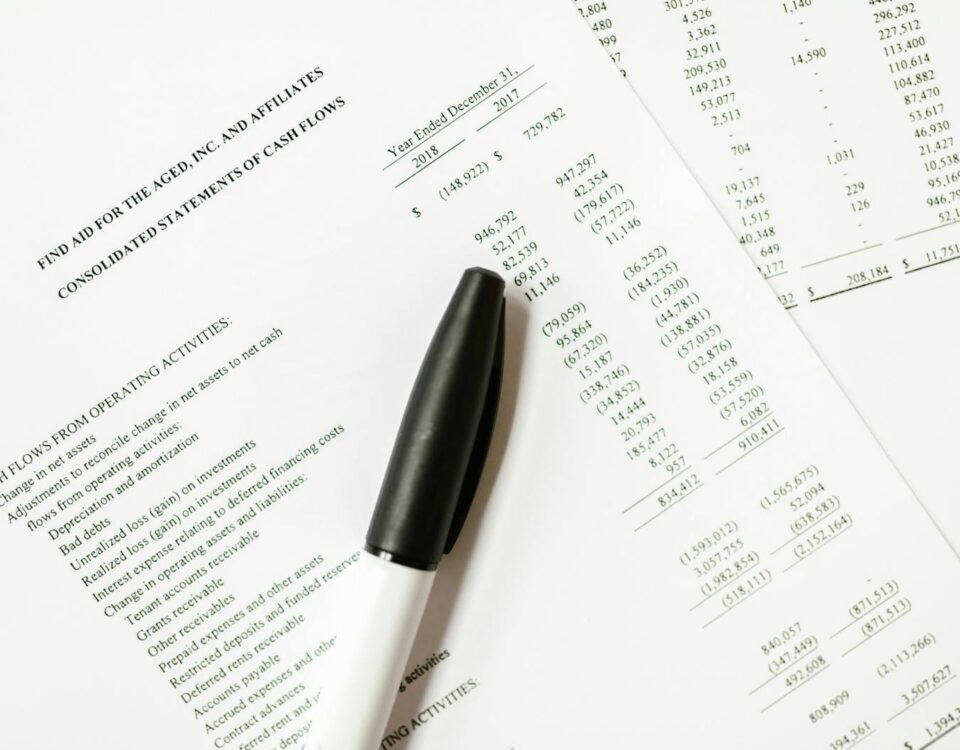

Realitatea: Băncile nu discriminează automat firmele tinere atunci când vine vorba de creditare, deși este adevărat că vor să vadă o anumită stabilitate. Dacă firma ta are un flux de numerar sănătos și un plan de afaceri solid, șansele de aprobare sunt reale. De exemplu, datele de pe platforma eRaport indică faptul că firmele tinere, cu evidențe financiare auditate și un flux de numerar bine gestionat, obțin aprobări mai rapide decât s-ar aștepta.

Mit: Este suficient să ai garanții puternice pentru a obține un credit

Realitatea: Garanțiile sunt importante, dar ele nu compensează lipsa unui plan de afaceri viabil sau a unui cash-flow predictibil. Băncile se concentrează nu doar pe ce poți oferi drept garanție, dar și pe capacitatea ta efectivă de a rambursa împrumutul. Un exemplu ar fi CEC Bank, care evaluează și structura datoriilor și istoricul financiar înainte de a lua o decizie. Mai multe despre cum analizează băncile fluxul de numerar [aici](https://eraport.ro/flux-numerar-credit-firma/).

Mit: Băncile sunt concentrate doar pe cifre și nu contează relația cu clientul

Realitatea: Impactul relației pe care o ai cu banca nu este de neglijat. Bănci precum BCR își valorifică relațiile de lungă durată cu clienții în deciziile de creditare. Un istoric pozitiv al interacțiunilor poate înclina balanța în favoarea ta, mai ales dacă există neclarități în dosar.

Mit: Aprobat automat dacă ai un scor perfect la biroul de credit

Realitatea: Deși un scor de credit bun este un avantaj, banca își folosește propriul [scoring intern](https://eraport.ro/scoring-intern-banca-credit/) pentru a evalua și alte aspecte precum tipologia business-ului sau sezonalitatea veniturilor. Aceste aspecte contează semnificativ pentru bănci precum ING, care personalizează analiza în funcție de sectorul de activitate și riscurile asociate.

Mit: Sezonul nu influențează analiza financiară a băncii

Realitatea: Contrar a ceea ce cred unii antreprenori, sezonalitatea veniturilor este un factor evaluat în detaliu de bănci, când se decid să acorde un credit. Fluxurile de venituri care fluctuează pot ridica îngrijorări, de aceea e esențial să arăți cum îți gestionezi finanțele în perioadele „slabe”. Mai multe detalii [aici](https://eraport.ro/sezonalitate-venituri-firma-credit/).

Mit: Băncile nu verifică capitalurile proprii dacă ai garanții suficiente

Realitatea: Capitalurile proprii sunt o parte esențială în evaluarea creditului, un semn de sănătate financiară a firmei și potențial de creștere. BT, de exemplu, acordă o atenție deosebită capitalurilor proprii atunci când analizează soliditatea unei firme. Documentează-te în detaliu [aici](https://eraport.ro/capitaluri-proprii-credit-firma/).

Băncile analizează un spectru larg de factori atunci când acordă un credit, iar surprizele pot fi evitate prin pregătirea temeinică a dosarului, înțelegerea cerințelor băncii și gestionarea eficientă a afacerii.

{kind=link}

{kind=link}

{kind=link}