Economii vs. venituri pentru credit: cum influențează decizia băncii

27 mai 2026

Întrebări esențiale înainte de a aplica pentru un credit: sfaturi de la experți

28 mai 2026

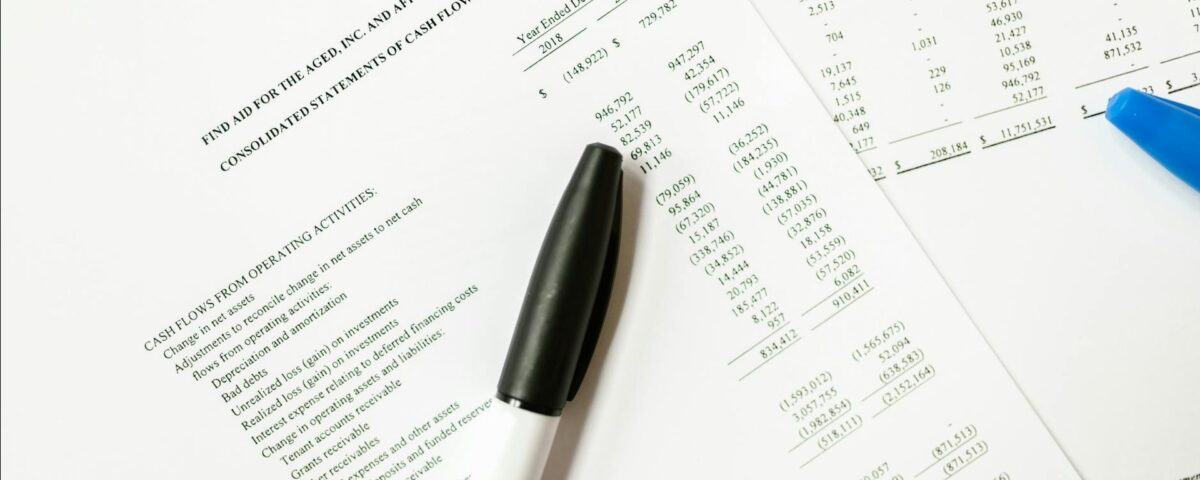

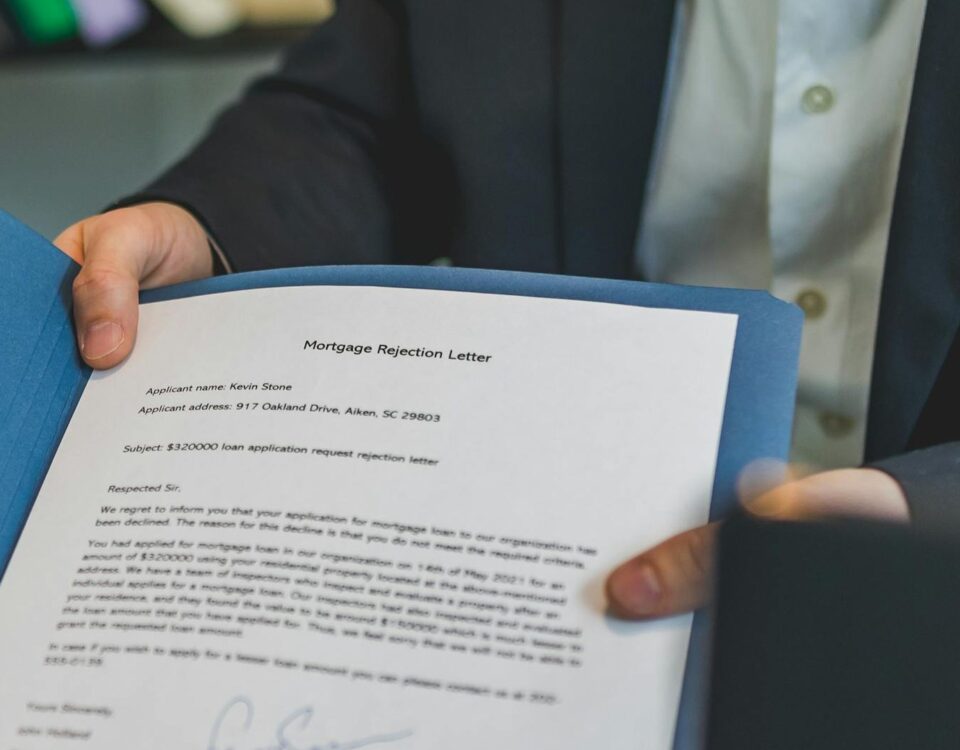

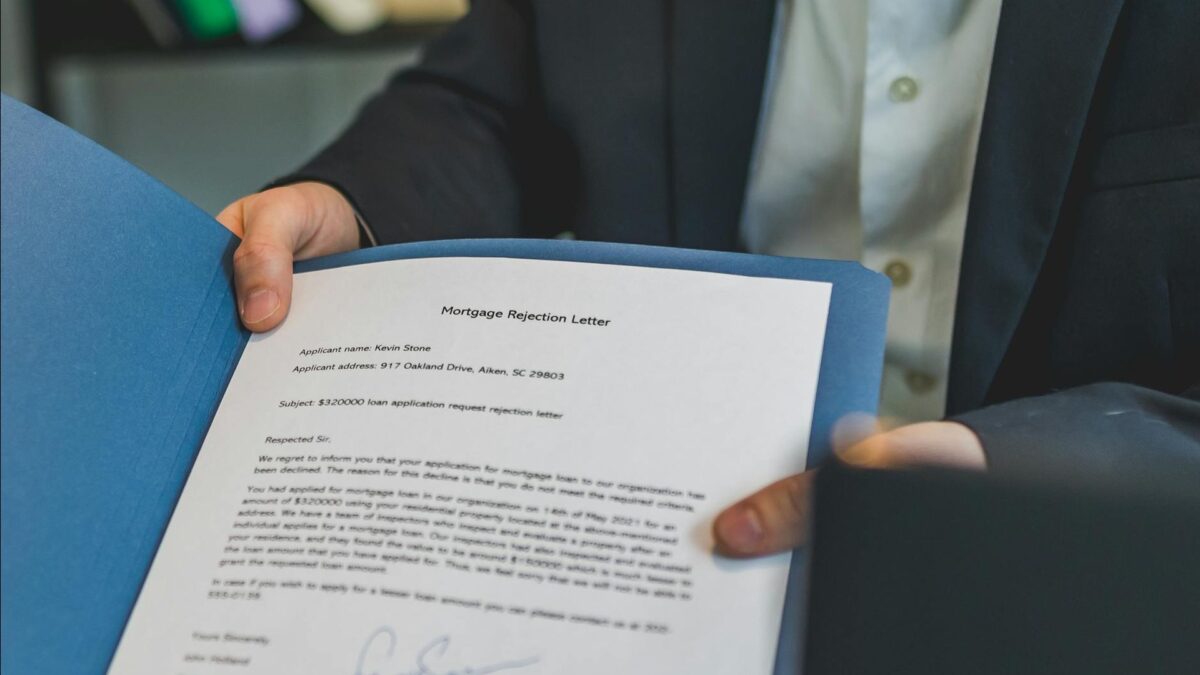

Antreprenorii se confruntă adesea cu dilema bilanțului financiar atunci când solicită un credit bancar. Aproape 50% dintre cererile respinse sunt legate de probleme în structura bilanțului, ceea ce arată că acest aspect necesită o atenție deosebită. Fie că ai nevoie de un credit de investiții sau de capital de lucru, pregătirea unui bilanț solid poate face diferența între acceptare și respingere.

Înțelege structura bilanțului tău

Primul pas este să-ți cunoști bilanțul în detaliu. Acesta trebuie să fie întocmit corect și să reflecte situația financiară reală a firmei tale. Structura bazei de active și pasive trebuie să fie clară, iar fiecare element contabil să fie justificat. Nu te baza doar pe contabil—implică-te activ pentru a înțelege fiecare linie din bilanț. Cu o bază de capitaluri proprii negative, șansele de obținere a unui credit vor scădea semnificativ, o constatare frecventă din analizele eRaport.

Băncile precum BCR și BT acordă o atenție sporită structurii datoriilor, așa că fii pregătit să oferi explicații clare pentru fiecare datorie listată. [Citește mai multe despre acest aspect aici.](https://eraport.ro/structura-datorii-firma/)

Fii atent la istoricul tău de marjă netă

Marja netă este un indicator pe care băncile îl analizează pentru a înțelege cât de eficientă este o firmă în gestionarea veniturilor și cheltuielilor. O marjă netă sub 3% poate atrage restricții suplimentare din partea băncilor sau chiar respingerea cererii de credit. Băncile ca UniCredit și Raiffeisen sunt deosebit de atente la acest aspect.

Îmbunătățirea marjei nete poate implica optimizarea cheltuielilor și creșterea veniturilor. Evaluarea periodică a fluxului de numerar [poate oferi soluții utile](https://eraport.ro/flux-numerar-credit-firma/).

Revizuiește capitalurile proprii

Capitalurile proprii reprezintă una dintre cele mai importante măsuri ale solidității financiare ale firmei. Din analiza eRaport, companiile cu capitaluri proprii în scădere consecutivă pe doi ani sunt mai susceptibile de a avea cereri respinse. Asigură-te că bilanțul reflectă o creștere sau o stabilitate a capitalurilor proprii.

Reducerea îndatorării și creșterea valorii activelor sunt strategii care îmbunătățesc acest indicator. Pentru detalii despre influența capitalurilor proprii asupra creditelor, [vezi aici](https://eraport.ro/capitaluri-proprii-credit-firma/).

Pregătește documentele necesare

Documentele sunt fundamentale în analiza băncilor. Pe lângă bilanț, băncile îți pot cere să prezinți extrase de cont, bugetul de venituri și cheltuieli și declarațiile fiscale. Pregătește aceste documente în avans și asigură-te că sunt actualizate și corect completate.

ING și CEC sunt bănci cunoscute pentru cerințele stricte privind documentația. Află ce documente sunt necesare în detaliu [din acest ghid](https://eraport.ro/documente-analiza-financiara-firma/).

Analizează capacitatea de rambursare

Capacitatea de rambursare este un alt aspect crucial. Evaluează posibilitatea firmei de a-și îndeplini obligațiile financiare viitoare fără a întâmpina dificultăți. Băncile vor calcula raportul dintre datorii și cash-flow-ul operațional pentru a evalua acest lucru.

Un cash-flow deficitar poate reduce semnificativ șansele de obținere a unui credit. Înțelege cum [băncile îți evaluează capacitatea de rambursare](https://eraport.ro/capacitate-rambursare-firma/).

Cu un bilanț bine pregătit, șansele de obținere a unui credit de la o bancă mare din România sunt semnificativ mai mari. Această pregătire nu doar că va economisi timp prețios, dar va și asigura o colaborare fără probleme cu banca aleasă.

{kind=link}

{kind=link}

{kind=link}