Criterii esențiale pentru aprobarea creditelor IMM: ce evaluează băncile

18 mai 2026

Mituri de supraviețuire în piața bancară pentru imm-uri: ce nu știai despre finanțare

19 mai 2026

Înainte de a decide să aplici pentru un credit, este esențial să-ți clarifici câteva întrebări care te pot ajuta să navighezi mai ușor prin procesul de aprobare bancară. Un pas neglijat poate duce la refuzul cererii tale, așa că este mai bine să fii pregătit!

Cum îmi afectează gradul de îndatorare șansele la credit?

Gradul de îndatorare este un factor critic pentru aprobare. Băncile, precum BCR, preferă să nu depășească un grad de îndatorare de 40-45%. Chiar și cu un venit peste medie, dacă gradul de îndatorare este mare, șansele de a obține un credit scad semnificativ. Din analizele eRaport, multe respingeri apar la un grad de îndatorare peste 45%.

De ce este important istoricul meu de credit?

Un istoric de credit curat, fără restanțe sau întârzieri, este esențial. Băncile verifică istoricul tău la Biroul de Credit. Dacă ai avut probleme în trecut, șansele tale diminuă. [Ce verifică băncile în istoricul de credit](https://eraport.ro/istoric-credit-verificare-banci/) este esențial de înțeles.

Pot aplica pentru un credit dacă sunt freelancer?

Da, dar procesul poate fi mai complex. ING și alte bănci, de exemplu, pot evalua altfel veniturile nestabile. Uneori se cere o situație financiară detaliată pe 12 luni sau chiar pe 24 de luni anterioare. Poți citi mai multe despre [impactul fluxului de numerar](https://eraport.ro/flux-numerar-credit-firma/).

Cât de mult contează tipul de contract de muncă?

Pe scurt, mult. Băncile preferă contractele pe perioadă nedeterminată, care oferă stabilitate financiară. Dacă ai un contract pe perioadă determinată, [tipul contractului de muncă](https://eraport.ro/tip-contract-munca-credit/) poate influența negativ decizia băncii.

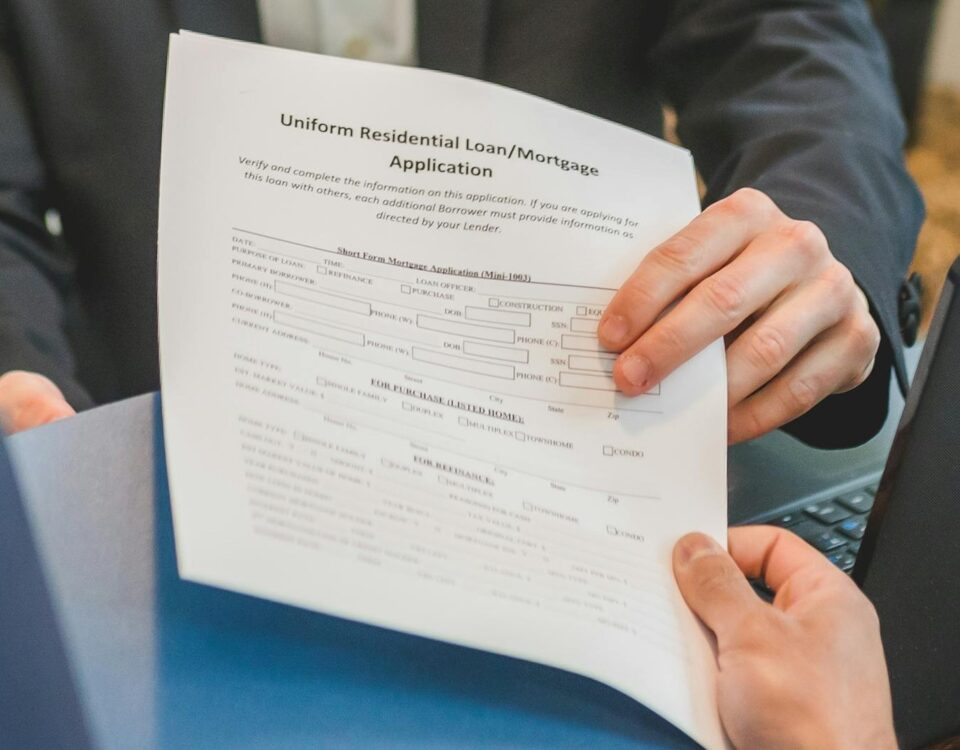

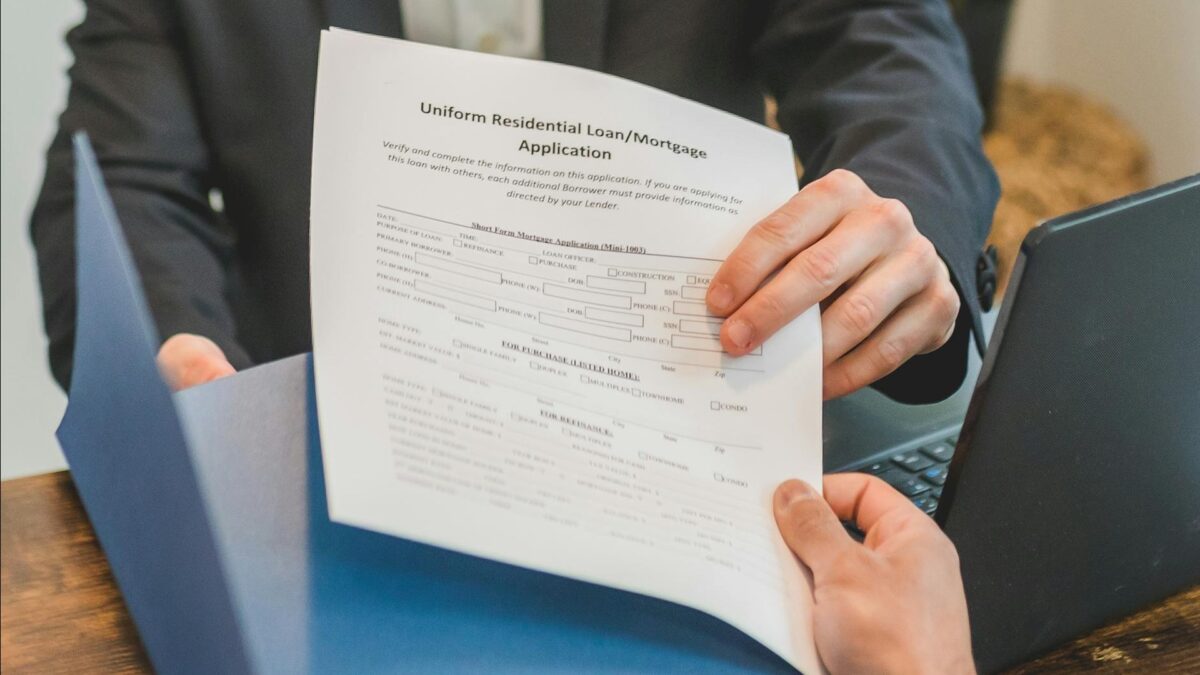

Ce documente sunt necesare pentru un credit ipotecar?

Un dosar pentru un credit ipotecar include: adeverința de venit, actul de identitate, și documentele proprietății care va fi ipotecată. Unele bănci, cum ar fi Raiffeisen, pot solicita și un extras de cont bancar pe ultimele 6 luni pentru a vedea stabilitatea fluxului tău de numerar.

De ce resping băncile cererile de refinanțare?

Refinanțarea poate fi respinsă din diverse motive, inclusiv un grad de îndatorare ridicat sau un istoric de credit problematic. Băncile doresc să vadă îmbunătățiri semnificative în situația ta financiară față de momentul inițial al creditului existent.

Având răspunsuri clare la aceste întrebări, poți decide mai informat când și cum să aplici pentru un credit. Nu amâna verificarea eligibilității tale: asta poate însemna diferența între aprobare și refuz.

{kind=link}

{kind=link}

{kind=link}