Mituri de supraviețuire în piața bancară pentru imm-uri: ce nu știai despre finanțare

19 mai 2026

Cifra care a blocat dosarul lui mihai din târgu mureș

20 mai 2026

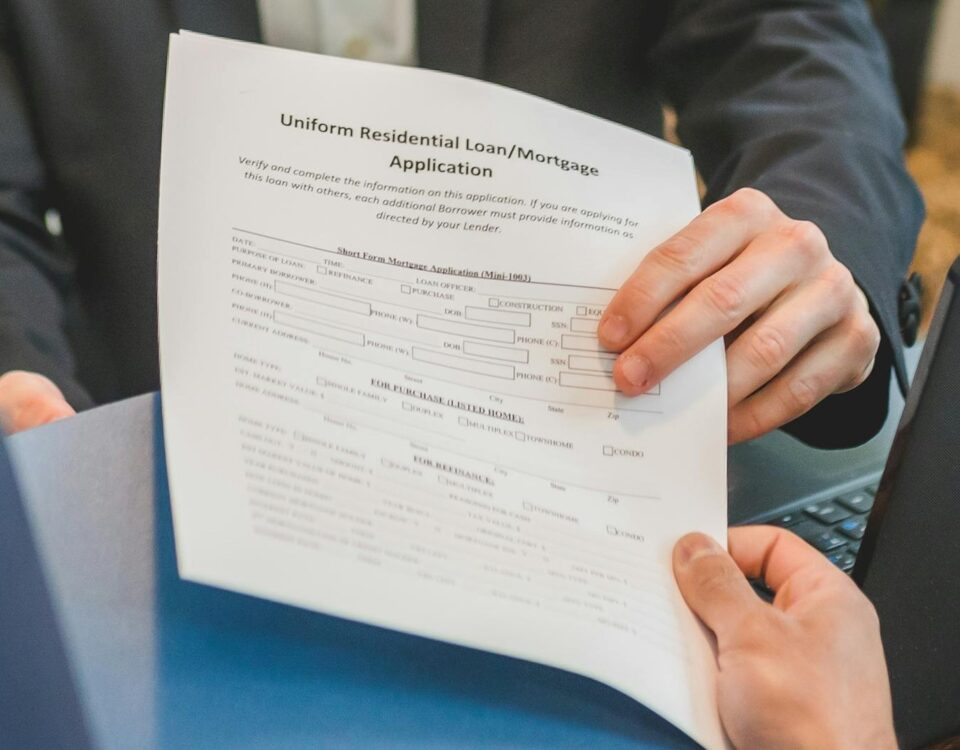

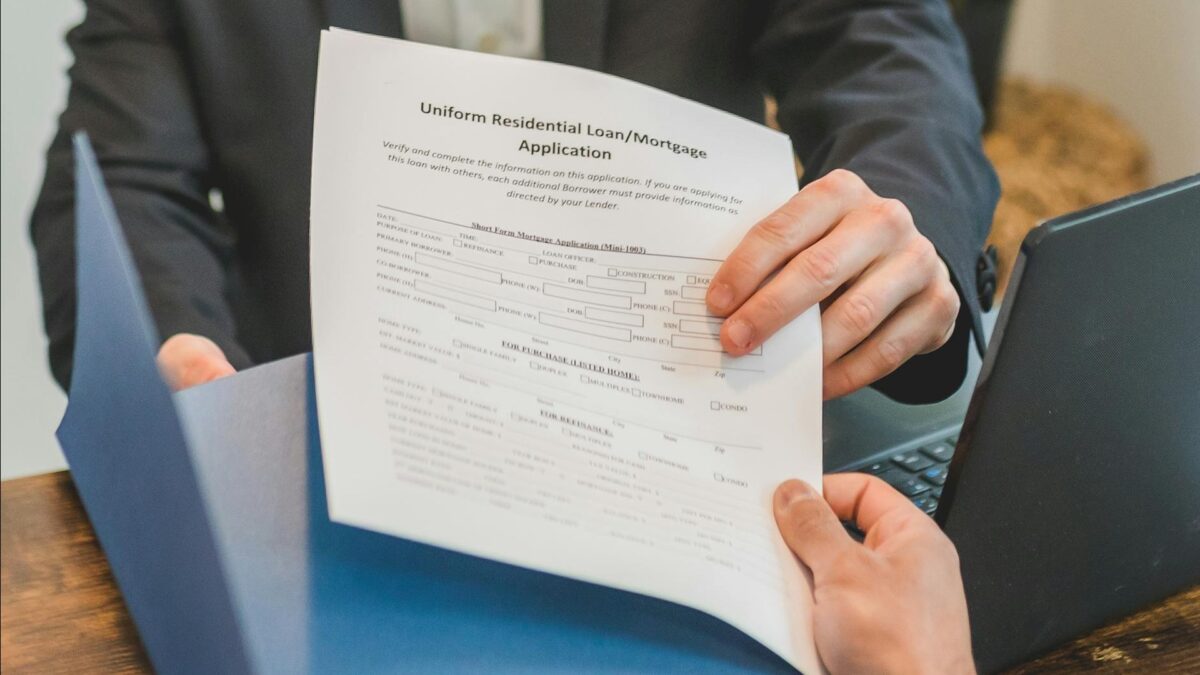

A aplica pentru un credit poate fi o experiență stresantă, mai ales când nu știi la ce să te aștepți din partea băncii. Mulți aplicanți ignoră detalii critice sau subestimează impactul unor informații ce par minore. Aceste greșeli pot duce la respingerea cererii de credit, iar surprizele neplăcute nu sunt un lucru rar.

De fapt, analiza bancară este mult mai detaliată decât ai putea crede. Băncile din România, precum Banca Transilvania sau BCR, examinează totul, de la istoricul creditului până la stabilitatea locului de muncă. Să vedem ce trebuie să verifici înainte de a aplica.

Evaluează-ți istoricul de credit

Primul pas pe care ar trebui să-l faci este să consulți istoricul tău de credit. Orice întârziere la plată trecută sau restanță poate afecta grav șansele de a primi un nou credit. Utilizarea platformelor precum eRaport îți oferă o idee clară despre cum ești văzut de bănci.

Verifică-ți gradul de îndatorare

Gradul de îndatorare este un alt factor esențial. Dacă, de exemplu, veniturile tale lunare sunt de 5.000 de lei, banca nu va accepta ca rata creditului să depășească 50% din venitul tău. [Vezi aici cum îți poate influența gradul de îndatorare](https://eraport.ro/grad-indatorare-credit-pers-fizice/).

Stabilitatea veniturilor tale

Oamenii greșesc adesea ignorând modul în care banca verifică stabilitatea veniturilor. Dacă ai un PFA, de exemplu, trebuie să demonstrezi o continuitate și stabilitate în încasări. Din experiența eRaport, utilizatorii cu venituri variabile au avut o rată de eligibilitate mai scăzută.

Actualizează informațiile despre locul de muncă

Aplicanții neglijează să ofere informații complete și actualizate despre locul de muncă. Schimbările recente sau pauzele profesionale pot ridica semne de întrebare analistului bancar. [Aflați aici cum pot aceste perioade de pauză să influențeze procesul](https://eraport.ro/pauza-profesionala-aprobare-credit/).

Clarifică toate cheltuielile lunare

Un alt aspect de care băncile sunt interesate este nivelul cheltuielilor lunare. Cheltuieli mari în raport cu veniturile pot duce la respingerea cererii de credit. Asigură-te că ai o privire clară asupra balanței tale de venituri și cheltuieli.

Păstrează o vechime stabilă în conturile bancare

Vechimea contului tău bancar și istoricul de tranzacții sunt analizate îndeaproape. O vechime scurtă sau o activitate neregulată pot fi semne de avertizare pentru bănci. Detalii suplimentare găsești în acest [ghid despre conturile bancare](https://eraport.ro/vechime-cont-bancar-credit/).

Validarea documentelor necesare

Nu uita să ai la îndemână toate documentele necesare. Lipsurile sau erorile în documentație sunt motive frecvente de respingere. Revistează [ce documente sunt necesare pentru un credit de nevoi personale](https://eraport.ro/acte-credit-nevoi-personale/).

Dacă ignori aceste puncte, riști să-ți vezi cererea de credit respinsă, ceea ce îți poate afecta capacitatea de a obține finanțare pe termen lung. Fii precaut, analizează-ți situația și folosește-ți avantajul: verifică-ți eligibilitatea înainte de a aplica.

{kind=link}

{kind=link}

{kind=link}