Ce vrea banca să știe înainte de a acorda un credit? întrebări frecvente și răspunsuri practice

6 mai 2026

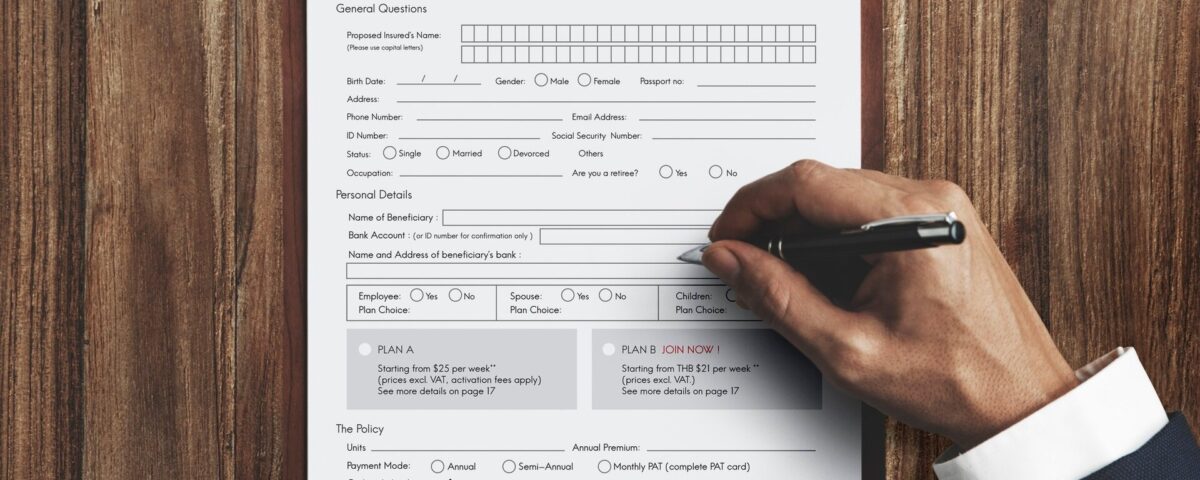

Checklist: cum să te pregătești pentru cererea de credit personal

7 mai 2026

În lumea creditelor bancare pentru IMM-uri, există numeroase mituri care pot induce în eroare antreprenorii și directorii financiari. Aceste idei preconcepute, de cele mai multe ori fără bază reală, pot influența deciziile de afaceri și pot complica procesul de obținere a unui credit.

Toate băncile cer profituri mari

Realitatea: Deși profitabilitatea este un indicator important, nu toate băncile cer profituri ridicate pentru a acorda un credit. De exemplu, Banca Transilvania se concentrează adesea pe capacitatea firmei de a genera cash-flow și pe planul de afaceri prezentat. Dacă firma are proiecții financiare solide și un istoric de creștere, poate fi eligibilă chiar și cu margini de profit mai reduse.

Firmele noi nu primesc credite

Realitatea: Deși e adevărat că firmele cu vechime sub 2 ani reprezintă o categorie cu mai multe refuzuri, ele nu sunt excluse automat din procesul de creditare. ING Bank, de exemplu, are produse financiare dedicate start-up-urilor, bazându-se pe analize detaliate ale planurilor de afaceri și ale echipelor din spatele inițiativei.

Situațiile financiare neauditate sunt un dezavantaj major

Realitatea: În timp ce firmele ce prezintă situații financiare auditate pot avea o rată de aprobare mai bună, nu toate băncile pun un accent decisiv pe acest aspect. BCR, de exemplu, analizează mult și dinamica afacerii și istoricul relațiilor cu banca, nu doar documentele auditate.

Gradul de îndatorare trebuie să fie extrem de scăzut

Realitatea: Un grad de îndatorare scăzut este de dorit, dar totul depinde de specificul și sectorul în care activează firma. Raiffeisen Bank este una dintre băncile care evaluează gradul de îndatorare în contextul industriei și potențialului de creștere al companiei, nu doar prin prisma unui număr generic.

Doar companiile mari primesc finanțare pentru expansiune

Realitatea: Există o percepție eronată că băncile sunt mai dispuse să crediteze doar companiile de mari dimensiuni. În fapt, UniCredit Bank și alte instituții se axează pe sprijinirea IMM-urilor care prezintă planuri clare și bine structurate pentru utilizarea fondurilor de investiții, indiferent de dimensiunea inițială a afacerii.

Refinanțarea este întotdeauna o decizie proastă

Realitatea: Refinanțarea poate fi o unealtă eficientă dacă este folosită corect. Firmele pot reduce costurile financiare prin refinanțarea creditelor existente, obținând astfel termeni mai avantajoși. Este esențial însă ca antreprenorii să înțeleagă impactul asupra fluxului de numerar și să ia decizii în cunoștință de cauză.

Rețeta succesului în obținerea unui credit nu stă în ignoranța miturilor, ci în a înțelege cum funcționează cu adevărat procesul de creditare. Pentru a naviga eficient în lumea bancară, este crucial să revizuiești criteriile de eligibilitate conform solicitărilor [băncii](https://eraport.ro/intrebari-raspunsuri-aprobare-credit/) și să abordezi pregătirea documentelor cu profesionalism.

{kind=link}

{kind=link}

{kind=link}